车船税怎么交 详细规定如下

2023/12/10 13:28:44

浏览量:238

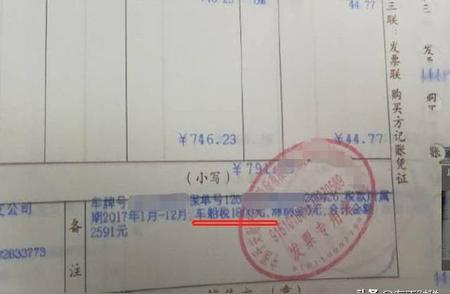

1、车辆保险发票备注栏的“车船税”可以入账。

依据《关于保险机构代收车船税开具增值税发票问题的公告》(国家税务总局公告2016年第51号)的规定,保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

车辆保险发票备注栏

2、“车船税”入账时,应记入“税金及附加”科目。

依据财政部发布的[关于印发《增值税会计处理规定的通知》](财会(2016)22号)的规定,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、城镇土地使用税、车船税、印花税等相关税费。

3、纳税人在保险机构缴纳车船税取得保单后,可以凭交强险保单到保险机构所在地的税务机关开具完税凭证。

根据《国家税务总局

中国保险监督管理委员会关于机动车车船税代收代缴有关事项的公告》(国家税务总局

中国保险监督管理委员会公告2011年第75号)规定:保险机构在代收代缴机动车车船税时,应向投保人开具注明已收税款信息的交强险保险单和保费发票,作为代收税款凭证。纳税人需要另外开具完税凭证的,保险机构应告知纳税人凭交强险保单到保险机构所在地的税务机关开具。