太平洋健康蓝医保长期医疗险怎么样 有什么保障

2024/3/30 17:51:38

浏览量:168

太平洋蓝医保长期医疗险有了新变化,这次新增了2项非常实用的可选责任,附加的价格也不贵。

本篇就再次完整梳理一下这款产品,从每一处细节来看看,多的是你不知道的事。

在此之前先说明一个前提:从条款来说,蓝医保和医享无忧就是同一款产品,但二者的智能核保区别很大。

比如肺结节,医享无忧直接拒保,而蓝医保有机会除外承保。

那到底值不值得买、适合谁买,老规矩,从如下6方面综合考虑。

①健康告知

②保险责任

③免责条款

④续保条件

⑤增值服务

⑥保费价格

一、健康告知

健康告知的重要性我每篇笔记、每个产品都会提到,一定一定要重视,因为这不仅关乎着能不能买,更是决定着能不能赔。

填写健康告知遵循“问什么答什么”原则,就已经明确知道的问题、根据问卷问到的问题做如实回答。

太平洋蓝医保长期医疗险的健康告知相对宽松,但也需仔细核对。

切记:问什么答什么,不问不答。

如果有符合健康告知问卷问到的异常情况,则需如实告知,然后走智能核保或者人工核保。

不过要注意,即使通过健康告知买到了,也不一定能赔,因为有既往症免责条款。

所谓的既往症,就是你本来有某个符合既往症定义的疾病,但健康告知没问到、你也没主动告知的,就会被认定为既往症而不报销。

比如投保时有1级高血压(140/90),确实可以直接买太平洋蓝医保长期医疗险,但同时也会触发既往症免责条款。

自己的健康状况到底能不能买,以及会不会涉及既往症免责,最简单的办法,找个保险从业者详细问一下。

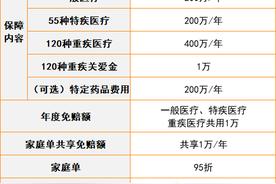

二、保险责任

能通过健康告知的前提下,我们才有往下对比保险责任的必要,要不它再好,你也买不了。

具体的可以仔细看图,或者投保时阅读条款,其中有2个点要着重提一下。

其一,承保公司是太平洋健康保险,目前仅在上海、北京、广东、四川设有分支机构,跟身边看到的太平洋人寿是两码事。

其二,特殊门诊仅限120种重大疾病,这个影响可大可小,注意即可。

接下来说说3个可选责任。

可选责任①:特定药品费用

这个一定要加,加了后可以报销88种恶性肿瘤院外特药,也就是大家常说的“院外靶向药”。

如果不加,那么在医院外面产生的任何药品费用都不予报销。

可选责任②:特定疾病特殊医疗

这个我是建议加,加了后,合同约定的5种重疾可前往特需部、国际部、VIP部就医,0免赔,100%报销。

5种重疾包括:恶性肿瘤(重度/轻度)、重大器官移植术或造血干细胞移植术、严重非恶性颅内肿瘤、严重III度烧伤、重型再生障碍性贫血

可报销费用:住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、住院前30天后30天门急诊医疗费用

但要注意,床位费限额1500元/天,而且这项责任不保证续保。

可选责任3:重疾定额给付

这个加了后也不贵,建议加上,就相当于一份保额1万-5万的一年期重疾险。

确诊合同约定的120种重大疾病并达到可赔付标准,即可一次性获得。

同样的,这项责任不保证续保。

总之,特药责任一定要加,特需医疗次之,重疾定额给付看你预算。

三、免责条款

免责条款极其重要,一定一定要仔细看,因为这里面列出的事项都不予报销。

需特别注意如下5条:

- (9)既往症免责

- (11)康复治疗免责

- (12)先天性疾病免责

- (17)(18)部分耐用医疗设备、医用康复器械免责

- (21)非医院药房买的药品免责(不包括附加的特药责任)

还是那句话,不确定某些费用会不会涉及既往症免责,找人问清楚再买~

四、续保条件

太平洋蓝医保长期医疗险可以保证续保20年,也就是说,这20年期间不管产品有没有停售、你有没有理赔过、健康状况如何变化,只要你按时交保费,都可以无条件买完这20年。

20年后如果产品没停售,须经保险公司审核,通过才可续保。

20年后如果产品停售了,则不再接受续保。

但要注意,这20年期间的续保费率是不固定的,所以才叫“费率可调”。

但不用担心保险公司乱涨价,触发条件、调整时间、调整上限都明确写进合同。

五、增值服务

买任何保险,除了关注显性的保障责任外,一定要关注增值服务这种“隐性保障”。

好的增值服务,能在关键时刻带给我们更好的就医环境或者就医体验。

太平洋蓝医保长期医疗险提供的增值服务非常全面,具体可查看投保界面的《健康管理服务手册》。

特别注意:住院垫付、重疾绿通有地区和医院限制,可不是哪里都行!

六、保费价格

太平洋蓝医保长期医疗险本身就是年轻人买便宜点,年纪大时要比好医保长期医疗20年版贵不少。

所以,如果是50岁以内的,建议把特药、特需医疗、重疾定额给付都加上,也没贵多少。

综合来看,如果你看重续保条件,那太平洋蓝医保长期医疗险确实值得选,但要注意健康告知、特殊门诊、免责条款这3点。

但如果你想要更全面的保障、更少的免责以及更好的就医环境和就医资源,建议选择中高端医疗险。

可能有人会担心中高端医疗险的续保问题,你可以像我这样,买2分互相补充。

一份选太平洋蓝医保长期医疗险,可以保证续保20年,用来兜底续保。

一份选平安北极星这种中端医疗险,用来享有更好、更全面的保障。

当然了,最终买哪个,关键还是取决于3点:

- 健康告知及核保

- 个人喜好

- 预算