如何投资低成本的电影股票(如何投资低成本的电影股票呢)

2023/7/4 22:28:47

浏览量:302

当决定要下手这个专题之前,实际内心还是犹豫了很久。

理解一个题材,掌握一门手艺,和把这个逻辑全面阐述出来,实际是两回事。在写本专题的时候,也是自己再学习、再思考的过程。

透过股价的波动,看懂背后的逻辑,才能在未来不断重复的套路化模式中,不断获利。

熟悉我的朋友,应该知道半年前曾经发过三篇累计近万字的炒电影股思路,现在看来,且不说当时讲得已经有所简略,而且近几月来,电影政策更又有了新变化。

因此本专题进行了大幅扩充,最终累计有望破3万字,为了读者阅读不那么吃力,将分段逐一发布。我尽力做到——即使是一个入市不足半年的新手,也能看明白我在说什么,能够不犯原则性的逻辑错误。

(二)

今天的首段文字,就从电影股的投资模式说起。

在本人今年出版的拙作《成长股量化策略》一书中,我把基于基本面分析的方法总结为下方六种:

(1)格老(格林厄姆)的价投:以企业低估值为绝对要求,寻找成长不发生衰退(不能出现严重负增长)、企业发展稳定可持续(不会发生倒闭、退市)的个股,待企业由低估值回归到合理估值卖出。一句话概括:测算安全边际,分散逆向投资。

(2)巴神(巴菲特)的价投:以企业可持续性稳定发展为绝对要求,密切关注企业的护城河,寻找成长较快,估值处于合理区域的个股,即以合理的估值买入优秀的公司。一句话概括:精选优质企业,漫漫时间长伴。

(3)周期股投资:以企业成长性突变为绝对要求,忽略估值的影响因素,同时准确判断高速成长持续的时间,做到提前潜伏、提前退出,具体表现形式常为高估值买入、低估值卖出。一句话概括:把握行业拐点,获得超额回报。

(4)成长股投资:以企业高速成长为绝对要求,在估值的高低和企业发展持续性中获得平衡,若企业高速发展持续性佳,则允许稍高的估值,若企业高速发展持续性不确定,则对估值合理性要求更高。一句话概括:优选最快成长,业绩估值双击。

(5)白马股投资:以企业可持续性较快发展为绝对要求,在估值的高低和企业发展速度中获得平衡,注意发掘企业发展加速引起的估值溢价和企业发展减速导致的估值折价。一句话概括:合理估值介入,长伴企业发展。

(6)新题材投资:以企业新兴领域发展可持续性为绝对要求,寻找若干年后社会发展所需的产业,对估值无过多要求,成长性更看重营收增长,由于只有少部分能够实现真正的产业化,注意波段止盈。一句话概括:跟随产业风口,及时兑现收益。

我还提到过,一家企业,可能刚开始进行的是新题材投资,后来转变为成长股投资,然后再到白马股投资,最后转向价值投资,这是由于企业在不同发展阶段,在行业所处的地位不同而引起的。

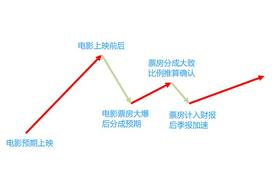

而电影股的投资模式本身,在股价自身的波动性上,也会衍生出不同的催化逻辑。

例如新题材投资,就类似于票房预期的发酵和兑现。

例如成长股投资,就类似于票房收入确认利润的加减速度。

再例如价值投资,就类似于公司在业内已经成熟可以产生稳定现金流。

所以从一只电影本身来说,就具备着各种参与的逻辑。

而我们参与的时候,务必记住一条:在没有其他突发消息的影响下,买入和卖出,尽可能使同一逻辑。

(三)

在平时的交流中,我经常收到这样的问题:

a. 我是看到流浪地球票房大爆才买的文化,现在套了20个多个点,要割肉么?

b. 我是因为对babai这部电影比较好看买的华谊兄弟,突然撤档了,要继续等到上映么?

c. 我是因为看好电影行业见底回升才买的中国电影,季度报表数据一般,要继续等待么?

很多问题,朋友们,我很难回答,因为大部分人都是在意短期涨幅的。例如我说:这个逻辑不在了,怎么还留着呢?于是第二天割肉止损后,股价又突然拉了三五个点,估计这部分朋友又要拍大腿然后责怪我:就是听你的,一卖出就反弹了。

……

股价很多时候的运动,并不是能看懂甚至是根本不具备基本面逻辑的。

例如一只小盘股,一只新募集完毕的基金要建仓,那么可能在几天时间里就比较强势,这背后根本没有那么多逻辑,仅仅是基金建仓而已。

而我们需要把控的,是那些可以预期,可以找到规律的逻辑,然后根据过去的经验,去准备好买入和卖出的操作。

回到上方的三个问题,在买入之前,实际早应该想到卖出的条件。

a. 如果您是看到流浪地球票房大爆才考虑的北京文化,那么是否观察过当时股价的位置?然后去研究这部分票房北京文化能够分成多少,产生多少的实际利润,将在何时计入财务报表?如果超过市场的普遍预期,才能考虑买入,如果无法判断,就应果断撤离。

b. 如果您是认为babai会成为一部爆款电影,才在上映前买入了华谊兄弟,那么临时遭遇撤档,且官方明确表示撤离暑期档,那么至少说明三个月内上映无望,既然短期的票房爆款预期不存在,新的上映时间未定,那么留着又有什么意义呢?

c. 如果您是因为看好中国电影行业的见底回升,才买入了中国电影,那么是否了解到中国电影的主要利润来源是哪里呢,既然看好整个行业的见底,那么季度报表的小幅波动受到电影票房结算周期影响非常正常,何必总是担惊受怕呢?

说到这,也该恍然大悟了,什么逻辑买入,就最好什么逻辑卖出。

很多朋友,起初是因为看好一部电影可能爆款,去买入它的相关公司,后来该电影票房一般,股价没有上涨,于是继续留着想等一等,直到伴随指数下跌,觉得不如长线投资下一步作品,然后发现季报数据不佳,于是改为等待整个电影行业的反转,甚至到最终觉得指数跌了那么久也该反弹了,就变成了死扛等待牛市。

这就是完全因为股价的变化,让自己投资的逻辑不断变化。这样无疑是把盈利的主动权交给了不确定的市场,没有任何的意义。