车险理赔多少钱不影响第二年 只要一种办法

2023/12/11 20:32:06

浏览量:346

昨天在问答里回答了几个关于车险的问题,期间有朋友评论或者私信关于理赔的知识,车子出险多少金额走保险比较划算?车上的小划伤走什么保险不会影响保费?这些问题是很多车主朋友都关心的,特别是没有理赔过的车主,今天早上上班前整理了一下跟大家说说理赔。

大家都知道我们现在买车险主要是三个大项,交强险,商业险,还有车船税。又因为车船税是固定值,不会因理赔变动金额,所以我们姑且把车船税放到一边。剩下交强险,国家强制要买的险种。商业险,这是个比较大的概念,通俗点说除交强险之外所有的险种都属于商业险。

现在回到交强险,交强险是赔付第三方的人伤或者物损,就是说只赔对方不赔自己。比如A车与B车发生碰撞,A车全责,那么B车的车损与人伤都是由A车的交强险赔付。人伤最高1.8万,财产损失最高2000。像这种情况的案例,因为B没有责任,没有用到B的保险,下年保费正常优惠。A车因为用到的是交强险,下年影响交强险保费,商业险正常优惠。

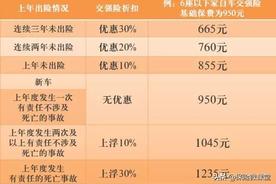

以下交强险费率参照江苏地区政策,其他地区可留言咨询。

A车的交强险影响了多少呢?我们看上图上面两行,家庭自用车6座以下的,基准保费为950,一年没出险优惠10%就是855,依次类推连续三年不出险优惠30%就是665,交强险出险一次没有涉及死亡的案件,下年就是950基准保费,不论上年多少,一次险下年就是950,如果两次或者两次以上,上浮10%即1045,如果涉及死亡的,下年基准保费基础上上浮30%即1235。以上是6座以下车辆,如果是6座及以上参照下面一行,基准保费1100。

从上面可以看出,交强险影响保费比较小,也可以说是我们能接受的范围。那么商业险怎么影响保费呢?我们还是以上面的例子为例,如果B车的损失超过了2000,交强险不够赔了,这个时候交强险赔付不够的部分就用到了商业险。也就是说,如果A车主正常理赔,下年交强险会上涨,商业险也会增加。

目前费改后商业险费率没有具体的公式体现,有些保险公司报价也看不到优惠系数。按照江苏地区10万左右的一年新车,如果一次理赔影响保费在800左右,如果是三年或者三年以上没出险的,一次理赔影响在1500左右(有些车型甚至更高),所以说商业险小额案件不建议走保险,理赔不划算。

理赔这方面很多人搞不懂,哪怕看了文章也会感觉有点懵,确实有点绕,整理一下几个关键点:

- 交强险赔付第三方,不赔自己

- 交强险分项赔付,不够的部分,商业险中的三者险部分赔付

- 商业险理赔只看次数,金额大小影响保费一样

- 一个保险年度的出险次数不是看保单起止日期,而是看相邻两年购买保险的日期这个时间段内的已结案的理赔次数。